반응형

퇴직연금은 직장인의 노후 보장을 위해 중요한 제도입니다. 크게 DB형(확정급여형)과 DC형(확정기여형)으로 나뉘며, 각각의 특징과 장단점이 다릅니다.

1. DB형(확정급여형) vs DC형(확정기여형) 비교

| 구분 | DB형(확정급여형) | DC형(확정기여형) |

|---|---|---|

| 퇴직금 산정 방식 | 퇴직 전 평균임금 × 근속연수 | 연간 급여의 1/12을 적립하여 운용 |

| 운용 주체 | 회사(근로자가 관리할 필요 없음) | 근로자(직접 투자 및 운용) |

| 수익 여부 | 확정된 금액 보장 | 투자 성과에 따라 변동 가능 |

| 안정성 | 높음 | 변동성 있음 |

| 퇴직 후 수령액 | 퇴직 당시 급여 기준으로 확정 | 운용 성과에 따라 다름 |

2. DB형(확정급여형)의 장단점

장점

- 퇴직금이 안정적으로 보장됨

- 급여가 상승할 경우 유리

- 근로자가 투자에 신경 쓸 필요 없음

단점

- 회사가 어려워지면 지급 리스크 존재

- 근로자가 직접 운용할 수 없음

- 이직이 잦은 경우 불리함

3. DC형(확정기여형)의 장단점

장점

- 근로자가 직접 투자하여 수익을 낼 수 있음

- 이직 시에도 퇴직연금이 유지됨

- 회사의 재정 상태와 무관하게 퇴직금 관리 가능

단점

- 투자 성과에 따라 퇴직금이 변동될 수 있음

- 직접 투자 관리를 해야 함

- 금융시장 변동성이 큰 경우 리스크 증가

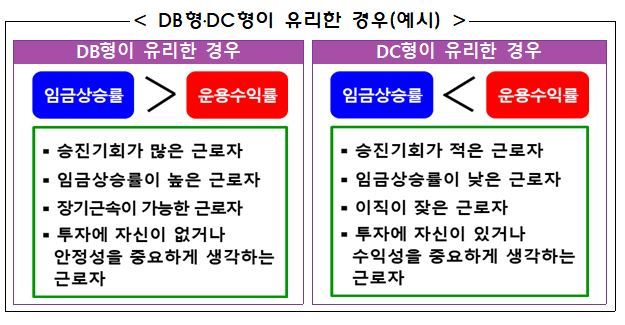

4. 어떤 사람에게 유리할까?

DB형이 유리한 경우

- 안정적인 퇴직금을 원할 경우

- 장기 근속할 계획이 있는 경우

- 급여 상승 가능성이 높은 직업

DC형이 유리한 경우

- 직접 투자하여 높은 수익을 기대하는 경우

- 자주 이직할 가능성이 있는 경우

- 회사의 재정 상태가 불안정한 경우

5. 결론

퇴직연금은 퇴직 후 삶의 질을 결정하는 중요한 요소입니다. 자신에게 맞는 유형을 신중하게 선택하여 미래를 대비하세요!

반응형